Quý III/2022: Nguồn cung tăng, giá bán biệt thự, liền kề Hà Nội giảm mạnh

(PLVN) - Theo báo cáo thị trường bất động sản quý 3/2022 của Savills, bước sang quý 3/2022, giá bán sơ cấp trung bình của thị trường biệt thự giảm 14% theo quý và giá liền kề giảm 9%.

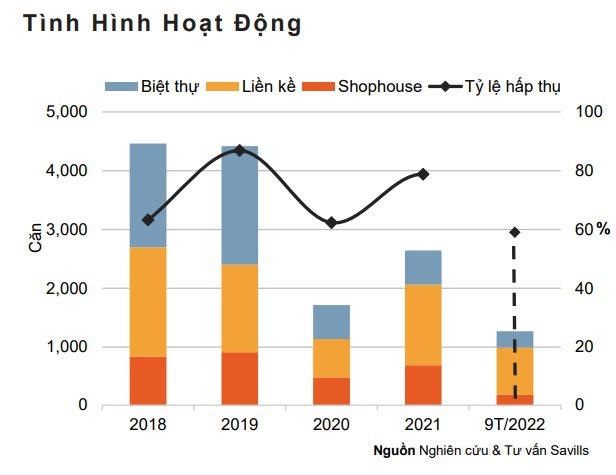

Theo báo cáo quý 3/2022 của Savills về phân khúc biệt thự/liền kề, nguồn cung mới gồm 489 căn đến từ 3 dự án mới gia nhập thị trường và từ giai đoạn sau của ba dự án đang hiện hữu, tăng 235% theo quý và 117% theo năm. Nguồn cung sơ cấp thị trường đạt 1.180 căn từ 15 dự án, tăng 19% theo quý và 8% theo năm.

Tỷ lệ hấp thụ của phân khúc này trên thị trường giảm nhẹ 1% theo quý nhưng tăng 42% theo năm với 299 căn đã bán. Sản phẩm nhà liền kề được quan tâm nhiều nhất, chiếm 75% số căn đã bán của thị trường.

Chuyên gia Savills cho biết, việc siết chặt tín dụng vẫn tiếp tục khiến tỷ lệ hấp thụ trong quý này giảm 5 điểm % theo quý xuống còn 25%. Tuy nhiên, nguồn cung mới trong quý 3 đã được hấp thụ tốt, chiếm 75% số lượng giao dịch của thị trường.

Giá bán sơ cấp trung bình của thị trường biệt thự giảm 14% theo quý và giá liền kề giảm 9%, chủ yếu do nguồn cung mới với giá thấp tại dự án Thanh Lâm – Đại Thịnh 2 ở Mê Linh, trong khi giá bán sơ cấp của shophouse tăng 5%. Tuy nhiên, tại các dự án hiện hữu đã ghi nhận mức giá sơ cấp biệt thự tăng 10% và liền kề tăng 22% theo quý do số lượng căn tồn thấp tại các dự án này.

|

Tình hình hoạt động của thị trường biệt thự, liền kề trong quý III/2022 (Theo Savills). |

Bà Đỗ Thu Hằng, Giám đốc cấp cao, bộ phận Tư vấn, Savills Hà Nội cho biết, giá bán phân khúc biệt thự, liền kề đã tăng quá cao, nếu tăng tiếp sẽ ảnh hưởng đến thị trường nên việc giảm giá là điều tất nhiên.

Chuyên gia của Savills chia sẻ thêm, hậu Covid-19, người mua càng thận trọng hơn khi tham gia thị trường khi giá bán tăng cao và nhiều dự án không đảm bảo về mặt pháp lý. Tuy nhiên, Dự thảo Luật đất đai sửa đổi với chính sách, quy định mới như loại bỏ khung giá đất cho các dự án bất động sản hay mức thuế cao hơn với người sở hữu nhiều đất, nhà ở, bỏ hoang hoặc chậm sử dụng, sẽ giúp tăng tính minh bạch cho thị trường, thanh lọc các dự án và chủ đầu tư yếu kém, hạn chế tình trạng đầu cơ. Điều này sẽ giúp tăng chất lượng, sự an toàn cho thị trường, tạo niềm tin cho người mua.

Đưa ra dự báo về triển vọng phân khúc biệt thự, liền kề, chuyên gia Savills cho rằng, các dự án nằm ngoài khu vực trung tâm, đặc biệt tại phía Đông Hà Nội, sẽ được hưởng lợi từ cơ sở hạ tầng giao thông với sự hoàn thiện của đường Vành đai 2 kéo dài, cầu Vĩnh Tuy 2, cùng với đó là quy hoạch đường Vành đai 4 hay cầu Trần Hưng Đạo.

Các dự án cơ sở hạ tầng này sẽ rút ngắn thời gian di chuyển từ Hà Nội đến các địa phương khác, giúp tăng thêm sức hút của các dự án ở khu vực lân cận như tại Hưng Yên.

Ông Matthew Powell - Giám đốc, Savills Hà Nội - cho biết: “Nguồn cung từ các khu vực lân cận đang được hưởng lợi từ các dự án cơ sở hạ tầng giao thông mới như đường vành đai hay cao tốc. Chúng tôi nhận thấy lượng lớn nguồn cung mới tại các khu vực này, đây sẽ là đối thủ cạnh tranh mạnh với các dự án tương lai dự kiến tại Hà Nội”.

Trong khi đó, Hà Nội ghi nhận nguồn cung tương lai trong quý 4 thấp hơn với 955 căn dự kiến từ 7 dự án. Những dự án tương lai với vị trí và giá cả kém hấp dẫn sẽ gặp nhiều khó khăn để có hấp thụ tốt đặc biệt khi phải cạnh tranh với các đối thủ khác tại các tỉnh lân cận với hạ tầng giao thông ngày càng phát triển.