Phú Thọ: Nhiều hộ kinh doanh, sản xuất dăm gỗ "kêu cứu" khi bị khởi tố tội “Trốn thuế”

(PLVN) - Nhiều đại diện pháp luật của Hộ kinh doanh cá thể, Hợp tác xã ở huyện Thanh Ba và huyện Hạ Hòa, tỉnh Phú Thọ vừa bị khởi tố về tội “Trốn thuế”. Sự việc xảy ra với những người nông dân kinh doanh nhỏ lẻ khiến dư luận địa phương quan tâm.

Thuế khoán hay thuế VAT?

Tháng 5/2020, Cơ quan cảnh sát điều tra – Công an tỉnh Phú Thọ khởi tố hành vi “Trốn thuế” đối với hàng loạt các cơ sở sản xuất, thu mua nguyên liệu làm giấy của bà con nông dân tại địa bàn huyện Thanh Ba và huyện Hiệp Hòa, tỉnh Phú Thọ.

Sự việc này khiến dư luận địa phương hết sức quan tâm. Bởi Hộ kinh doanh cá thể trên địa bàn từ trước đến nay vẫn nộp theo thuế khoán (Thuế khoán là một loại thuế dành cho cá nhân hay còn gọi là loại thuế trọn gói, do mức thuế thấp khó xác định rõ ràng nên cơ quan thuế có thẩm quyền định mức một khoản thuế tương ứng cho cá nhân kinh doanh cần phải nộp. Theo đó, thuế khoán thường áp dụng cho loại hình là hộ kinh doanh cá thể - PV).

Tuy nhiên, mới đây Công an tỉnh Phú Thọ kết luận hành vi “Trốn thuế” của các Hộ kinh doanh cá thể tại địa bàn huyện Thanh Ba, huyện Hiệp Hòa căn cứ dựa trên việc áp tính thuế Giá trị gia tăng (GTGT - VAT) và thuế Thu nhập cá nhân (TNCN).

Điển hình của sự việc là trường hợp Hộ kinh doanh cá thể của bà Dương Thị Kim L. tại khu 7, xã Năng Yên (nay là khu Đồng Thọ, xã Quảng Yên) huyện Thanh Ba, tỉnh Phú Thọ. Hộ kinh doanh của bà L. đăng kí kinh doanh lần đầu ngày 11/9/2009 với hình thức kinh doanh chính là cưa, xẻ, bào gỗ.

Hộ kinh doanh Dương Thị Kim L. được Chi Cục thuế huyện Thanh Ba – Hiệp Hòa thực hiện quy trình quản lý thuế theo quy định hiện hành cùng với các Hộ kinh doanh khác trên địa bàn huyện Thanh Ba là áp dụng hình thức thuế khoán.

Số liệu thống kê từ Chi cục thuế huyện Thanh Ba – Hiệp Hòa, mức thuế khoán trên sổ bộ (theo doanh thu khai thuế năm của Hộ kinh doanh) của Hộ kinh doanh Dương Thị Kim L. trong các năm 2018 là 4.680.000 đồng; năm 2019 là 5.400.000 đồng; năm 2020 là 25.200.000 đồng. Số tiền thuế này được chia đều cho 11 tháng/ năm, thời gian nghỉ không tính thuế là 01 tháng/năm. Hộ kinh doanh của bà L. thực hiện nghĩa vụ đóng thuế đúng, đủ theo định mức thuế khoán mà cơ quan thuế yêu cầu.

Tuy nhiên, Cơ quan Cảnh sát điều tra - Công an tỉnh Phú thọ cho rằng, hoạt động sản xuất, kinh doanh dăm mảnh gỗ làm nguyên liệu giấy của Hộ kinh doanh Dương Thị Kim L. trên địa bàn huyện Thanh Ba đã có hành vi phạm tội “Trốn thuế”.

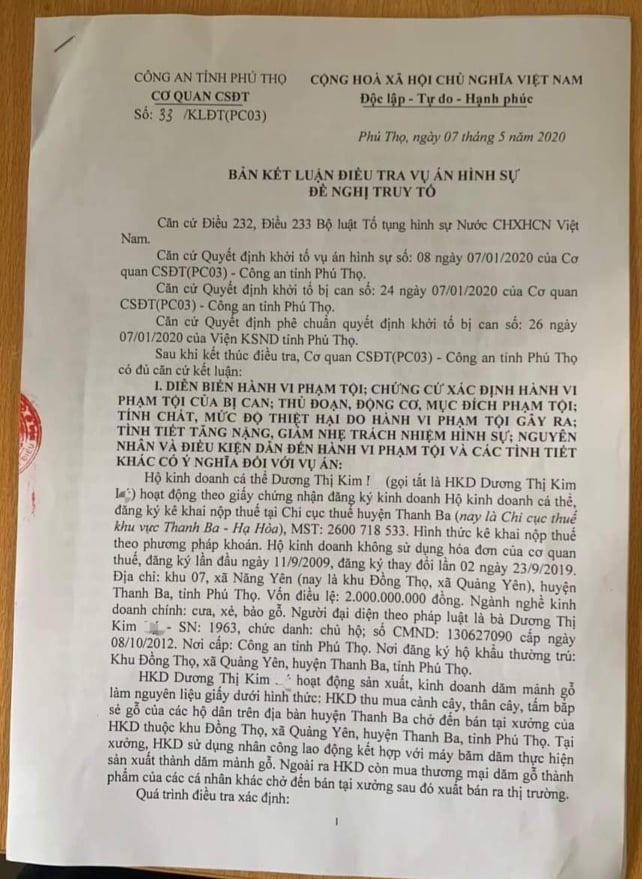

Bản kết luận điều tra vụ án hình sự đề nghị truy tố số 33/KLĐT (PC03), Cơ quan Cảnh sát Điều tra - Công an tỉnh Phú Thọ khẳng định, trong thời gian từ tháng 4/2018 đến hết tháng 3/2019, Hộ kinh doanh Dương Thị Kim L. đã thực hiện sản xuất và mua thương mại để bán cho bà Nguyễn Mai L. (SN 1978, thị trấn Phong Châu, huyện Phù Ninh) 18.148.238 tấn dăm mảnh gỗ để bà Nguyễn Mai Long nhập vào Tổng Công ty Giấy Việt Nam (thị trấn Phong Châu, huyện Phù Ninh, tỉnh Phú Thọ) cho Công ty TNHH Lâm sản Đại Ngàn (đường An Đà, phường Đằng Giang, quận Ngô Quyền, TP Hải Phòng) và Công ty Cổ phần Thuận Đạt (xã Tây Cốc, huyện Đoan Hùng, tỉnh Phú Thọ).

“Toàn bộ số lượng dăm mảnh gỗ bán cho bà Long, Hộ kinh doanh Dương Thị Kim L. không theo dõi, ghi chép sổ không trung thực, doanh thu tính thuế với Chi cục thuế huyện Thanh Ba...

Mặc dù đã có quy định của pháp luật về việc thu thuế đối với Hộ kinh doanh cá thể nêu trên nhưng với mục đích để trốn tiền thuế GTGT và thuế TNCN phải nộp cho nhà nước, bị can Dương Thị Kim L. đã không mở sổ kế toán và không ghi chép theo dõi hoạt động kinh doanh, kê khai không đầy đủ doanh thu trên tờ khai số tiền 18.148.238.000 đồng từ việc bán 18.148,238 tấn dăm mảnh gỗ cho bà Long với cơ quan thuế để làm cơ sở xác định đúng doanh thu và mức thuế khoán phải nộp", bản án kết luận.

|

| Bản kết luận điều tra vụ án hình sự đề nghị truy tố số 33/KLĐT (PC03) của Cơ quan Cảnh sát Điều tra - Công an tỉnh Phú Thọ về sự việc của bà Trương Thị Kim L. |

Sau khi bị khởi tố điều tra, trong quá trình tìm hiểu pháp luật bà Dương Thị Kim L. cho rằng Hộ kinh doanh của bà thuộc trường hợp: “Cá nhân kinh doanh không xác định được doanh thu khoán, không nộp hồ sơ khai thuế hoặc doanh thu tính thuế khoán xác định không phù hợp với thực tế kinh doanh thì cơ quan thuế có thẩm quyền ấn định doanh thu tính thuế khoán theo quy định của pháp luật về quản lý thuế…”.

Tuy nhiên, Cơ quan Cảnh sát Điều tra xác định: Hộ kinh doanh Dương Thị Kim L. thuộc trường hợp “Cá nhân nộp thuế khoán tự xác định doanh thu tính thuế khoán trong năm để làm cơ sở xác định số thuế phải nộp trên tờ khai mẫu 01/CNKD…” không thuộc trường hợp như bị can L. đã tự nhận như trên. Theo đó, Cơ quan Cảnh sát Điều tra - Công an tỉnh Phú Thọ kết luận: “Căn cứ vào tài liệu điều tra ban đầu xác định toàn bộ số hàng bán không kê khai, nộp thuế nêu trên đều do Hộ kinh doanh Dương Thị Kim L. trực tiếp sản xuất nên Cục thuế tỉnh Phú Thọ đã áp mức thuế 4,5% (thuế GTGT là 3%, thuế TNCN là 1,5%). Ngày 4/5/2020, Cục thuế tỉnh Phú Thọ đã ra bản kết luận giám định số tiền thiệt hại về hành vi trốn thuế của Hộ kinh doanh Dương Thị Kim L. là 425.283.570 đồng”.

Bà Dương Thị Kim L. cho rằng, Hộ kinh doanh của gia đình đã thực hiện đầy đủ nghĩa vụ đóng theo hướng dẫn của cán bộ quản lý thuế phụ trách trực tiếp và văn bản xác định mức thuế khoán phải đóng của Chi cục thuế khu vực Thanh Ba – Hạ Hòa hàng năm, nhưng Cơ quan Cảnh sát Điều tra - Công an tỉnh Phú Thọ lại khởi tố, điều tra và ra kết luận bà có hành vi “trốn thuế” là chưa đúng. Bà Dương Thị Kim L. đã liên tục có đơn kiến nghị, đơn kêu cứu gửi đi các cơ quan, ban ngành có thẩm quyền yêu cầu được xem xét và trả lời thấu đáo về sự bất nhất giữa cơ quan chuyên môn là Chi cục Thuế Thanh Ba và cơ quan Cảnh sát Điều tra Công an tỉnh Phú Thọ.

Không chỉ mình bà L. bị khởi tố về tội “trốn thuế” với hình thức kể trên mà ông Đinh Đức T. Giám đốc Hợp tác xã nông nghiệp Duy Bảo (trú tại xã Phụ Khánh, huyện Hạ Hòa) cũng rơi vào tình cảnh tương tự. Ông Đinh Đức T. đã bị Công an tỉnh Phú Thọ khởi tố về tội “trốn thuế”. Cơ quan Công an xác số tiền thuế GTGT mà Hợp tác xã nông nghiệp Duy Bảo đã trốn là 730.611.560 đồng.

Liên quan đến việc tính thuế Hộ kinh doanh cá thể, ông Nguyễn Quốc Toản, Phó Chi cục trưởng Chi cục thuế khu vực Thanh Ba – Hạ Hòa cho biết, căn cứ tính thuế đang áp dụng đối với các Hộ kinh doanh trên địa bàn sẽ theo Thông tư số 92/2015/TT-BTC ngày 15/6/2015 của Bộ Tài chính hướng dẫn thực hiện thuế giá trị gia tăng và thuế thu nhập cá nhân đối với cá nhân cư trú có hoạt động kinh doanh. Và theo hướng dẫn tại Quy trình quản lý thuế đối với cá nhân kinh doanh ban hành kèm theo Quyết định số 2371/QĐ-TCT ngày 18/12/2015 của Tổng cục trưởng Tổng cục Thuế.

Trong đó, căn cứ tờ khai doanh thu khoán thuế ổn định năm của Hộ kinh doanh tự khai và chịu trách nhiệm, nộp cho cơ quan thuế; Tỷ lệ tính thuế trên doanh thu (Ban hành kèm theo Thông tư số 92 của Bộ tài chính) Chi cục thuế huyện Thanh Ba – Hiệp Hòa sẽ thực hiện công khai dự kiến doanh thu, mức thuế, tiếp nhận ý kiến phản hồi của nhân dân, tổ chức và tham vấn Hội đồng tư vấn thuế xã, thị trấn theo quy trình quản lý thuế. Đồng thời, Chi cục sẽ công khai thuế theo quy định của Pháp luật quản lý thuế.

“Thực ra căn cứ thu thuế thì theo quy đinh và Thông tư, theo Thông tư 92 là Hộ kinh doanh cá thể là thu theo thuế khoán. Mới đây là Thông tư 92 và Quyết định số 2371 của Tổng Cục thuế từ 2015 thì ngành thuế đang áp dụng. Hàng năm Chi cục thuế đều triển khai công tác tuyên truyền về thuế cho Hộ kinh doanh theo chỉ đạo của ngành thuế: Chỉ đạo UBND các xã tăng cường truyền thông tin bằng nhiều hình thức: Phối hợp đài truyền thanh huyện để tuyên truyền đến các xã, thị trấn; phát tờ khai doanh thu kèm tờ rơi đến các Hộ, địa bàn dân cư, công khai thông tin dự kiến doanh thu, mức thuế, tiếp nhận phản hồi của nhân dân và các Tổ chức….”, ông Toản cho biết.

Chỉ còn cách bán nhà, phá sản

Trước sự việc trên, trao đổi với PV, bà Dương Thị Kim L. cho biết, cuối năm 2019, Cơ quan Cảnh sát Điều tra Công an tỉnh Phú Thọ tiến hành điều tra các công ty lớn trong đó đã khởi tố 3 công ty nhỏ, 1 hợp tác xã và 1 hộ kinh doanh cá thể với lý do là không phát hành kê khai hóa đơn vì các công ty lớn không lấy hóa đơn đầu vào.

“Trên thực tế chúng tôi chỉ sơ chế gỗ (bóc vỏ, băm nhỏ) rồi bán cho các công ty là Công ty cổ phần Thuận Đạt và Công ty TNHH Lâm Sản Đại Ngàn rồi sau đó các công ty này bán vào nhà máy giấy Bãi Bằng. Không hiểu lý do gì mà 2 công ty trên không lấy hóa đơn nên các công ty nhỏ, Hợp tác xã và Hộ kinh doanh cá thể không thể phát hành hóa đơn được.

Hộ kinh doanh thì nộp mức thuế khoán với chi cục thuế huyện với mức thuế xuất 11 tháng/năm, cơ quan thuế cho nghỉ 1 tháng tết. Mức thuế khoán từng tháng của chúng tôi là do cơ quan thế ấn định cho từng hộ kinh doanh. Nay Công an tỉnh Phú Thọ áp mức thuế đối với cơ sở kinh doanh cá thể là 4,5% doanh thu hàng bán ra, đối với công ty mức thuế là 10% doanh thu bán ra và kết luận chúng tôi là trốn thuế phải truy thu, phạt và khởi tố”, bà L. cho hay.

|

| Bà Trương Thị Kim L. cùng một số hộ dân bị khởi tố về tội “Trốn thuế” trình bày về sự việc. |

Còn ông Đinh Đức T. cho rằng, nếu cơ quan công an mà áp mức thuế như vậy thì các cơ sở kinh doanh chỉ còn cách nghỉ sơ chế, phá sản bán nhà, bán tài sản nộp thuế cho nhà nước.

Tại buổi trao đổi với PV, nhiều người dân ở đây bức xúc đặt ra hàng loạt câu hỏi mong cơ quan chức năng có thẩm quyền trả lời. Cụ thể, đối với hộ kinh doanh cá thể sơ chế sản phẩm trồng trọt tại địa phương có phải mở sổ sách tự kê khai nộp thuế 4,5% không? Hình thức nộp tiền (mức thuế, số tiền thuế và cách tính thuế) như thế nào là đúng?

Còn đối với Hợp tác xã, công ty sơ chế gỗ dăm khi công ty trung gian không lấy hóa đơn thuế thì việc phát hành hóa đơn thuế cho ai? Việc không phát hành hành hóa đơn thuế có gọi là trốn thuế và truy thu thuế 10% hay không?

Ngoài ra, ông Đinh Đức T đặt câu hỏi: “Hai công ty (Công ty TNHH Lâm sản Đại Ngàn và Công ty Cổ phần Thuận Đạt – PV) khác nhau nhưng lại có lý do giống hệt nhau, cơ quan điều tra chưa làm rõ 2 công ty trên là người tiêu dùng cuối cùng hay thương mại để xác định chịu thuế GTGT. Việc 2 công ty trên thu thuế GTGT từ Công ty giấy Bãi Bằng thì tính khấu trừ như thế nào, số tiền đó đi đâu?”, ông T. đặt câu hỏi.

Báo Pháp luật Việt Nam sẽ tiếp tục thông tin về vụ việc này.