Định vị F88 - chuỗi cầm đồ hàng đầu cả nước

Phát triển nhanh chóng trong 5 năm vừa qua, F88 hiện là tổ chức cho vay cầm đồ hàng đầu Việt Nam.

Mùa World Cup 2022 đã bắt đầu được gần nửa tháng, không chỉ làm dậy làn sóng sôi động từ người hâm mộ mà còn là “mùa làm ăn” của rất nhiều công ty từ cho thuê màn hình, chỗ ngồi, dịch vụ ăn uống… đến lĩnh vực tài chính.

|

Là đơn vị hoạt động trong lĩnh vực thế chấp tài sản (hình thức cầm đồ) quy mô đầu tiên tại Việt Nam, chuỗi F88 rất tích cực xuất hiện trên sóng truyền hình, “theo sau” các trận đấu. Tần suất phủ sóng của F88 ở mỗi trận bóng giải World Cup gây nhiều chú ý, câu hỏi đặt ra chuỗi này đang kinh doanh theo hình thức như thế nào và hiệu quả ra sao?

Định vị F88

F88 được thành lập từ năm 2013, là doanh nghiệp kinh doanh hợp pháp theo giấy phép do Sở Kế hoạch và Đầu tư Hà Nội cấp. Hoạt động chính của công ty là cung cấp các dịch vụ tài chính tiện ích, bao gồm cả các gói vay theo hình thức cầm cố tài sản.

F88 là Công ty thuộc sở hữu gần như toàn bộ bởi Đầu tư F88 (F88 Investment) - công ty đã gọi vốn thành công từ quỹ Mekong Capital năm 2016 và quỹ Granite Oak năm 2018. Lúc sơ khai, F88 chỉ cho vay thế chấp tài sản và không cho vay tín chấp. Các sản phẩm bao gồm: vay thế chấp xe máy, ô tô, đăng kí xe máy, đăng kí xe ô tô, điện thoại, laptop, trang sức...

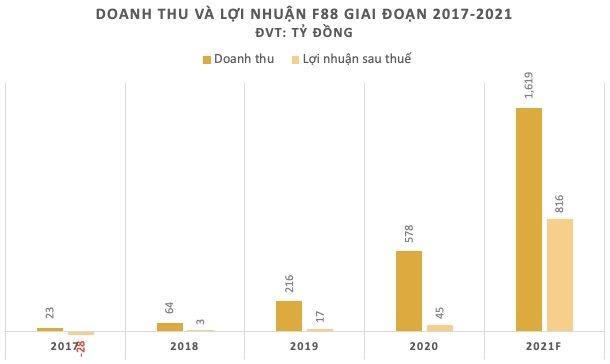

Phát triển nhanh chóng trong 5 năm vừa qua, F88 hiện là tổ chức cho vay cầm đồ hàng đầu Việt Nam. Số liệu thống kê cho thấy, từ con số vài cửa hàng hồi năm 2017, quy mô F88 đã tăng bằng lần mỗi năm. Tính đến năm 2021, chuỗi ghi nhận hơn 500 cửa hàng – tăng hơn 11 lần so với năm 2018. Hiện nay, F88 đã có hơn 800 phòng giao dịch phủ khắp toàn quốc.

|

Báo cáo kết quả kinh doanh 9 tháng đầu năm 2022, bên cạnh những chỉ số kinh doanh ấn tượng thì việc dư nợ tăng 246,4% so với cùng kỳ năm trước cũng là một điểm nhấn quan trọng, cho thấy sản phẩm của F88 thực sự hấp dẫn và phù hợp với nhu cầu của nhiều người dân.

|

Mới đây nhất, F88 đã nhận được nhiều sự công nhận của quốc tế như được Fiin Ratings hai năm liên tiếp xếp hạng tín nhiệm BBB – triển vọng ổn định (2021, 2022) hay được tổ chức đánh giá tín dụng, tài chính vi mô toàn cầu Smart Campaign (Hoa Kỳ) hai lần liên tiếp trao chứng chỉ Bảo vệ khách hàng, có hiệu lực từ năm 2019 đến hết 2025.

F88 có phải là "tín dụng đen"?

Hiện tại, bên cạnh các dịch vụ tài chính tiện ích như thanh toán hoá đơn, nạp tiền điện thoại, nạp rút tài khoản Mobile Money, dịch vụ bảo hiểm nằm viện, bảo hiểm tai nạn… thì F88 còn cung cấp các khoản vay cầm cố tài sản mà nhiều người vẫn gọi nôm na là cầm đồ. Cũng từ đây, nhiều luồng ý kiến trái chiều đã cho rằng dịch vụ cầm đồ của F88 là một hình thức tín dụng đen. Vậy đâu là sự thật?

Đầu tiên, cần khẳng định hoạt động cầm đồ là hợp pháp, được quy định trong Luật Dân sự năm 2005 và nhiều nghị định khác nhau. Theo đó, cầm đồ là dịch vụ cho vay tiền mà người vay phải có tài sản hợp pháp để cầm cố. Đơn vị, cá nhân kinh doanh dịch vụ cầm đồ phải đảm bảo nhiều điều kiện chặt chẽ. Như vậy, cầm đồ không phải là tín dụng đen – một hoạt động cho vay nặng lãi với các chỉ dấu nhận biết như không có cơ sở kinh doanh cố định, không được cấp phép; thường chỉ chỉ hoạt động trên môi trường mạng, không cần tài sản thế chấp và lãi suất có khi lên đến 1.000%/năm.

Việc cầm đồ bị hiểu là tín dụng đen đa phần xuất phát từ việc lãi suất cầm đồ thường cao hơn lãi suất ngân hàng.

Tuy nhiên, vì cơ sở kinh doanh cầm đồ cũng là một loại doanh nghiệp cung cấp dịch vụ tín dụng tài chính. Do đó, trong lãi suất sẽ gồm 3 cấu phần là: Chi phí vốn, chi phí vận hành và chi phí quản trị rủi ro. Về chi phí vốn, khác với ngân hàng, các cơ sở cầm đồ phải huy động vốn từ các định chế tài chính, từ các quỹ đầu tư và cũng chịu lãi suất cho các khoản vay đó.

Ngoài ra, chi phí quản trị rủi ro của loại hình cầm đồ cũng cao hơn so với các ngân hàng. Khi muốn vay từ ngân hàng, người vay phải xác minh địa chỉ cư trú, chứng minh thu nhập và có lịch sử tín dụng tốt. Nhiều người không đáp ứng được các yêu cầu chuẩn ngân hàng và họ sẽ tìm vay ở các công ty tài chính hoặc các cửa hàng cầm đồ. Do đó, chi phí vay của các đơn vị cầm đồ thường bao gồm cả chi phí quản trị rủi ro, do đó sẽ nhỉnh hơn so với các ngân hàng.

Trên thực tế, mức lãi suất cho vay mà F88 hiện đang cung cấp là 1,1%/tháng, tương đương 13,2%/năm và vẫn nằm trong khung lãi suất tối đa 20%/năm mà pháp luật quy định. Mức lãi suất này cũng không cao hơn mức lãi suất tiệm cận 1%/tháng của một số ngân hàng là bao.

Tuy nhiên, do đặc thù là dịch vụ cầm đồ nên ngoài phần lãi suất, người vay cần phải trả một số khoản phí nhằm bảo quản tài sản của chính mình để khi khi kết thúc hợp đồng vay, tài sản vẫn được bảo quản an toàn, nguyên vẹn. Mức phí này sẽ giảm dần theo tỉ lệ trả nợ. Điều này cũng đã được pháp luật quy định nhưng nhiều người đã tự cộng cả chi phí trên vào lãi suất và cho rằng F88 tính lãi suất cao hơn quy định pháp luật. Chính hiểu lầm này đã dẫn đến nhiều bình luận tiêu cực về một hoạt động kinh doanh hợp pháp.