Bảo lãnh trong bán, cho thuê mua nhà ở hình thành trong tương lai

(PLVN) - Luật Kinh doanh bất động sản năm 2014 và Thông tư 13/2017/TT-NHNN ngày 29/9/2017 sửa đổi, bổ sung Thông tư 07/2015/TT-NHNN ngày 25/6/2015 đã quy định và hướng dẫn rõ về bảo lãnh trong bán, cho thuê mua nhà ở hình thành trong tương lai.

Các chủ thể tham gia quan hệ bảo lãnh

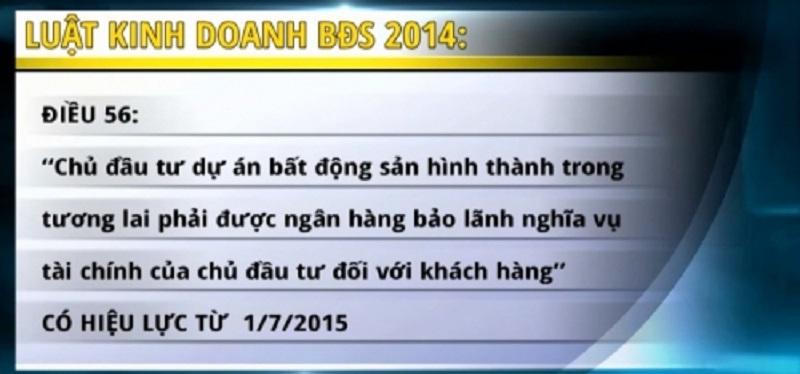

Theo quy định hiện hành, Điều 56 Luật Kinh doanh bất động sản 2014 (LKDBĐS) quy định chủ đầu tư dự án BĐS trước khi bán, cho thuê mua nhà ở hình thành trong tương lai phải được ngân hàng thương mại có đủ năng lực thực hiện bảo lãnh nghĩa vụ tài chính của chủ đầu tư đối với khách hàng khi chủ đầu tư không bàn giao nhà ở theo đúng tiến độ đã cam kết với khách hàng.

Cụ thể, tại Điều 12 Thông tư 07/2015/TT-NHNN, sửa đổi bởi Khoản 3 Điều 1 Thông tư 13/2017/TT-NHNN quy định: Bảo lãnh trong bán, cho thuê mua nhà ở hình thành trong tương lai là bảo lãnh ngân hàng, theo đó ngân hàng thương mại cam kết với bên mua, bên thuê mua (sau đây gọi là bên mua) về việc sẽ thực hiện nghĩa vụ tài chính thay cho chủ đầu tư khi đến thời hạn giao, nhận nhà ở đã cam kết nhưng chủ đầu tư không bàn giao nhà ở cho bên mua mà không hoàn lại hoặc hoàn lại không đầy đủ số tiền đã nhận ứng trước và các khoản tiền khác theo hợp đồng mua, thuê mua nhà ở đã ký kết cho bên mua; chủ đầu tư phải nhận nợ và hoàn trả cho ngân hàng thương mại.

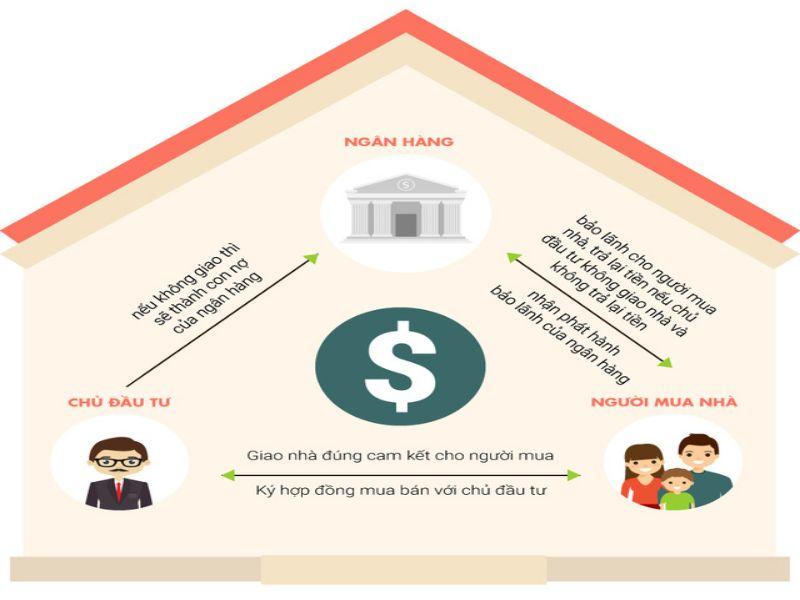

Theo đó, việc tham gia vào quan hệ bảo lãnh gồm các chủ thể là bên bảo lãnh, bên được bảo lãnh, bên nhận bảo lãnh.

Trong đó, bên bảo lãnh là các ngân hàng thương mại có đủ năng lực thực hiện bảo lãnh. Các ngân hàng này được công bố bởi Ngân hàng Nhà nước (Điều 56 Luật KDBĐS). Các ngân hàng thương mại có đủ năng lực thực hiện bảo lãnh theo quy định của Ngân hàng Nhà nước là các ngân hàng thương mại được Ngân hàng Nhà nước cho phép thực hiện bảo lãnh ngân hàng tại Giấy phép thành lập và hoạt động hoặc tại văn bản sửa đổi, bổ sung Giấy phép thành lập và hoạt động (điểm d khoản 1 Điều 12 Thông tư số 07/2015/ TT-NHNN ngày 25/06/2015 của Ngân hàng Nhà nước quy định về bảo lãnh ngân hàng (sau đây gọi là Thông tư 07).

Còn bên được bảo lãnh là chủ đầu tư dự án nhà ở – bên bán nhà ở hình thành trong tương lai trong các dự án KDBĐS (sau đây gọi là chủ đầu tư dự án nhà ở). Chủ đầu tư dự án nhà ở phải có năng lực tài chính theo quy định của pháp luật.

Để thực hiện dự án, chủ đầu tư sử dụng đất do Nhà nước giao, cho thuê, cho phép chuyển mục đích sử dụng đất phải có từ 1% – 3 % vốn đầu tư để ký quỹ (Điều 42 Luật Đầu tư năm 2014 ) và có vốn thuộc sở hữu của mình để thực hiện dự án không thấp hơn 20% tổng mức đầu tư đối với dự án có quy mô sử dụng đất dưới 20 héc ta; không thấp hơn 15% tổng mức đầu tư đối với dự án có quy mô sử dụng đất từ 20 héc ta trở lên (khoản 2 Điều 14 Nghị định số 43/2014/NĐ-CP ngày 15/5/2014 của Chính phủ quy định chi tiết thi hành một số điều của Luật Đất đai).

Bên nhận bảo lãnh là bên mua nhà ở hình thành trong tương lai từ dự án đầu tư nhà ở. Bên mua nhà ở là người có quyền sở hữu nhà ở tại Việt Nam. Theo quy định của pháp luật, bên mua nhà ở là tổ chức, cá nhân trong nước, người Việt Nam định cư ở nước ngoài, cá nhân nước ngoài có quyền nhập cảnh vào Việt Nam, doanh nghiệp có vốn đầu tư nước ngoài, chi nhánh, văn phòng đại diện của doanh nghiệp nước ngoài, quỹ đầu tư nước ngoài và chi nhánh ngân hàng nước ngoài đang hoạt động tại Việt Nam, người Việt Nam định cư ở nước ngoài, tổ chức nước ngoài đầu tư xây dựng nhà ở tại Việt Nam.

|

Đối tượng và phạm vi bảo lãnh

Đối tượng bảo lãnh là nghĩa vụ tài chính của chủ đầu tư dự án nhà ở đối với bên mua, bên thuê mua nhà ở hình thành trong tương lai. Các bên có quyền thỏa thuận về phạm vi bảo lãnh. Tuy nhiên, phạm vi bảo lãnh do các bên thỏa thuận phải bảo đảm hoàn lại số tiền ứng trước và các khoản tiền khác cho khách hàng theo hợp đồng mua bán, thuê mua nhà ở (khoản 2, 3 Điều 56 Luật KDBĐS năm 2014). Số tiền này phải được ghi rõ trong hợp đồng mua bán, thuê mua nhà ở hình thành trong tương lai giữa bên được bảo lãnh và bên nhận bảo lãnh về việc chủ đầu tư phải hoàn lại tiền cho bên mua, bên thuê mua khi chủ đầu tư vi phạm nghĩa vụ bàn giao nhà ở theo tiến độ đã cam kết với bên mua, bên thuê mua (điểm b khoản 1 Điều 12 Thông tư 07).

Pháp luật KDBĐS không có điều luật riêng quy định cụ thể về các khoản tiền ứng trước và các khoản tiền khác là khoản tiền gì, mức tối đa là bao nhiêu. Phân tích gián tiếp các điều luật, có thể nhận thấy, tiền ứng trước là tiền thanh toán cho giá trị căn nhà. Mức tối đa số tiền mua nhà mà bên bán có quyền ứng trước từ bên mua trước khi bàn giao nhà không vượt quá 70% giá trị hợp đồng. Riêng đối với trường hợp bên bán là doanh nghiệp có vốn đầu tư nước ngoài, số tiền ứng trước không được vượt quá 50% giá trị hợp đồng (khoản 1 Điều 57 Luật KDBĐS năm 2014).

Vấn đề đặt ra là các bên có quyền thỏa thuận phạm vi bảo lãnh vượt quá mức tiền ứng trước này không?

Luật KDBĐS năm 2014 cho phép các bên thỏa thuận phạm vi bảo lãnh và chỉ quy định mức tối thiểu phải được bảo lãnh. Thông tư 07 cũng không quy định về vấn đề này, mà chỉ yêu cầu trong hợp đồng phải có thỏa thuận về việc hoàn trả tiền khi bên bán vi phạm nghĩa vụ bàn giao nhà ở theo tiến độ đã cam kết với bên mua, bên thuê mua (Điểm b, khoản 1 Điều 12).

Như vậy, pháp luật về bảo lãnh cho phép các bên thỏa thuận về nghĩa vụ tài chính được bảo lãnh vượt quá số tiền mà pháp luật cho phép được ứng trước kể cả trong hợp đồng mua bán nhà ở hình thành trong tương lai phần thỏa thuận này bị vô hiệu. Các khoản tiền khác có thể là các khoản tiền bồi thường thiệt hại do không thực hiện hoặc không thực hiện đúng hợp đồng.

Ngân hàng thương mại xem xét, quyết định cấp bảo lãnh cho chủ đầu tư khi đủ 04 yếu tố.

Thứ nhất, có đầy đủ năng lực pháp luật dân sự, năng lực hành vi dân sự theo quy định của pháp luật.

Thứ hai, nghĩa vụ được bảo lãnh là nghĩa vụ tài chính hợp pháp, trừ nghĩa vụ bảo lãnh thanh toán trái phiếu đối với các doanh nghiệp phát hành với mục đích cơ cấu lại nợ và trái phiếu phát hành bởi công ty con, công ty liên kết của tổ chức tín dụng khác.

Thứ ba, được tổ chức tín dụng, chi nhánh ngân hàng nước ngoài cấp bảo lãnh đánh giá có khả năng hoàn trả lại số tiền mà tổ chức tín dụng, chi nhánh ngân hàng nước ngoài phải trả thay khi thực hiện nghĩa vụ bảo lãnh.

Thứ tư, dự án của chủ đầu tư đáp ứng đủ các điều kiện của bất động sản hình thành trong tương lai được đưa vào kinh doanh theo quy định tại Điều 55 Luật kinh doanh bất động sản 2014.

|

Trình tự thực hiện bảo lãnh nhà ở hình thành trong tương lai

Căn cứ đề nghị của chủ đầu tư hoặc bên bảo lãnh đối ứng, ngân hàng thương mại xem xét, thẩm định và quyết định cấp bảo lãnh cho chủ đầu tư.

Ngân hàng thương mại và chủ đầu tư ký hợp đồng bảo lãnh nhà ở hình thành trong tương lai theo quy định tại Điều 56 Luật kinh doanh bất động sản 2014.

Hợp đồng bảo lãnh nhà ở hình thành trong tương lai được lập dưới hình thức thỏa thuận cấp bảo lãnh quy định tại Khoản 11 Điều 3, Điều 14 Thông tư 07/2015/TT-NHNN và nội dung phù hợp với quy định tại Điều 56 Luật kinh doanh bất động sản 2014.

Số tiền bảo lãnh cho một dự án nhà ở hình thành trong tương lai tối đa bằng tổng số tiền chủ đầu tư được phép nhận ứng trước của bên mua theo quy định tại Điều 57 Luật kinh doanh bất động sản và các khoản tiền khác chủ đầu tư có nghĩa vụ phải hoàn lại cho bên mua theo hợp đồng mua, thuê mua nhà ở đã ký kết khi đến thời hạn giao, nhận nhà đã cam kết nhưng chủ đầu tư không bàn giao nhà ở cho bên mua.

Thỏa thuận cấp bảo lãnh có hiệu lực kể từ ngày ký cho đến khi toàn bộ các cam kết bảo lãnh cho bên mua hết hiệu lực theo quy định tại Điều 23 Thông tư 07/2015/TT-NHNN.

Ngân hàng thương mại phát hành cam kết bảo lãnh cho từng bên mua:

Trong vòng 10 ngày làm việc kể từ ngày ký hợp đồng mua, thuê mua nhà ở, trong đó có quy định nghĩa vụ của chủ đầu tư trong việc hoàn lại số tiền ứng trước và các khoản tiền khác cho bên mua khi đến thời hạn giao, nhận nhà đã cam kết nhưng chủ đầu tư không bàn giao nhà ở cho bên mua, chủ đầu tư phải gửi cho ngân hàng thương mại hợp đồng mua, thuê mua nhà ở.

Trong thời hạn 5 ngày làm việc kể từ ngày nhận được hợp đồng mua, thuê mua nhà ở, ngân hàng thương mại căn cứ hợp đồng mua, thuê mua nhà ở và thỏa thuận cấp bảo lãnh để phát hành cam kết bảo lãnh cho bên mua và gửi đến địa chỉ của bên mua.

Cam kết bảo lãnh được phát hành dưới hình thức thư bảo lãnh theo quy định tại điểm a khoản 12 Điều 3 và Điều 15 Thông tư Thông tư 07/2015/TT-NHNN cho từng bên mua.

Thời hạn hiệu lực của cam kết bảo lãnh được xác định kể từ ngày phát hành cho đến thời điểm ít nhất sau 30 ngày kể từ thời hạn giao, nhận nhà đã cam kết quy định tại hợp đồng mua, thuê mua nhà ở.

Trường hợp chủ đầu tư không thực hiện bàn giao nhà ở theo tiến độ đã cam kết và bên mua, bên thuê mua có yêu cầu thì bên bảo lãnh có trách nhiệm hoàn lại số tiền ứng trước và các khoản tiền khác cho khách hàng theo hợp đồng mua bán, thuê mua nhà ở và hợp đồng bảo lãnh đã ký kết.

Đối với hành vi bán hoặc cho thuê mua nhà ở thương mại hình thành trong tương lai mà chưa được ngân hàng thương mại có đủ năng lực thực hiện bảo lãnh nghĩa vụ tài chính theo quy định thì chủ thể vi phạm có thể bị phạt tiền từ 250.000.000 đồng đến 300.000.000 đồng, bị buộc phải hoàn trả kinh phí (nếu có yêu cầu), buộc bồi thường thiệt hại (nếu có) theo quy định tại Điểm d Khoản 3, điểm h khoản 6 Điều 57 Nghị định số 139/2017/NĐ-CP.