Tiền cấp quyền khai thác khoáng sản trong Luật Khoáng sản 2010 còn chưa rõ ràng

Tiền cấp quyền khai thác khoáng sản được nêu trong Luật Khoáng sản 2010 chưa được giải thích rõ ràng. Trong khi đó tại Nghị định 67/2019/NĐ-CP của Chính phủ mới chỉ quy định về phương pháp tính, mức thu tiền cấp quyền khai thác khoáng sản.

Theo đó, tiền cấp quyền khai thác khoáng sản được tính dựa trên trữ lượng khoáng sản được cấp phép khai thác, mà trong đó số tiền nộp lần đầu lên đến 30% tổng số tiền chia cho nửa thời hạn khai thác (điểm a, Khoản 2, Điều 9 Nghị định 67/2019/NĐ-CP).

Như vậy, với quy định trên cho thấy việc các tổ chức, cá nhân khai thác khoáng sản phải nộp trước một khoản tiền rất lớn mà về bản chất họ còn chưa hiểu nó là khoản tiền gì. Chính điều này đã gây ra khó khăn không nhỏ từ thực tiễn hoạt động.

Chính vì vậy, cho thấy công tác xây dựng chính sách và pháp luật về khoáng sản phần nào còn hạn chế dẫn đến việc các tổ chức, cá nhân khai thác khoáng sản gặp khó khăn trong việc hoàn thành nghĩa vụ nộp tiền cấp quyền khai thác khoáng sản.

Không chỉ vậy, tại quy định về tiền cấp quyền khai thác khoáng sản theo trữ lượng sẽ bị ảnh hưởng bởi các yếu tố liên quan tới trữ lượng địa chất, trữ lượng không được khai thác, hoặc trong quá trình khai thác không thể khai thác hết… hoặc vì vô vàn lý do khách quan khác có thể tác động.

Trong khi đó, đối với phương pháp xác định, phương thức thu, quyết toán tiền cấp quyền khai thác khoáng như vậy còn gây ra nhiều khó khăn cho vấn đề xử lý thuế thu nhập doanh nghiệp đối với tiền cấp quyền khai thác khoáng sản khi doanh nghiệp phải nộp bổ sung. Được nêu tại Khoản 2, Điều 4, Thông tư số 96/2015/TT-BTC ngày 22/6/2015 của Bộ Tài chính quy định.

Ngăn thất thu, tăng minh bạch trong thu tiền khai thác khoáng sản

Sau hơn 13 năm hoạt động thực tiễn, Luật Khoáng sản 2010 đã mang lại nhiều kết quả tích cực cho công tác quản lý khoáng sản. Tuy nhiên, quá trình đi vào thực tiễn, nhiều nội dung quy định còn bất cập, cần sửa đổi, bổ sung. Đặc biệt ở khâu tính toán và thu nộp tiền cấp quyền.

Chính vì vậy, Luật Địa chất và Khoáng sản số 54/2024/QH15 đã được Quốc hội thông qua và có hiệu lực từ ngày 01/7/2025; cùng với đó là Nghị định số 193/2025/NĐ-CP và 7 Thông tư hướng dẫn thi hành, đây là bộ công cụ pháp lý quan trọng nhằm hoàn thiện hệ thống quản lý Nhà nước, nâng cao hiệu quả khai thác, sử dụng tiết kiệm và bền vững nguồn tài nguyên khoáng sản - một loại tài sản đặc biệt, hữu hạn và không thể tái tạo của quốc gia.

Theo Luật Địa chất và Khoáng sản 2024, thì “tiền cấp quyền khai thác khoáng sản” là khoản nghĩa vụ tài chính mà tổ chức, cá nhân phải nộp cho Nhà nước để được khai thác.

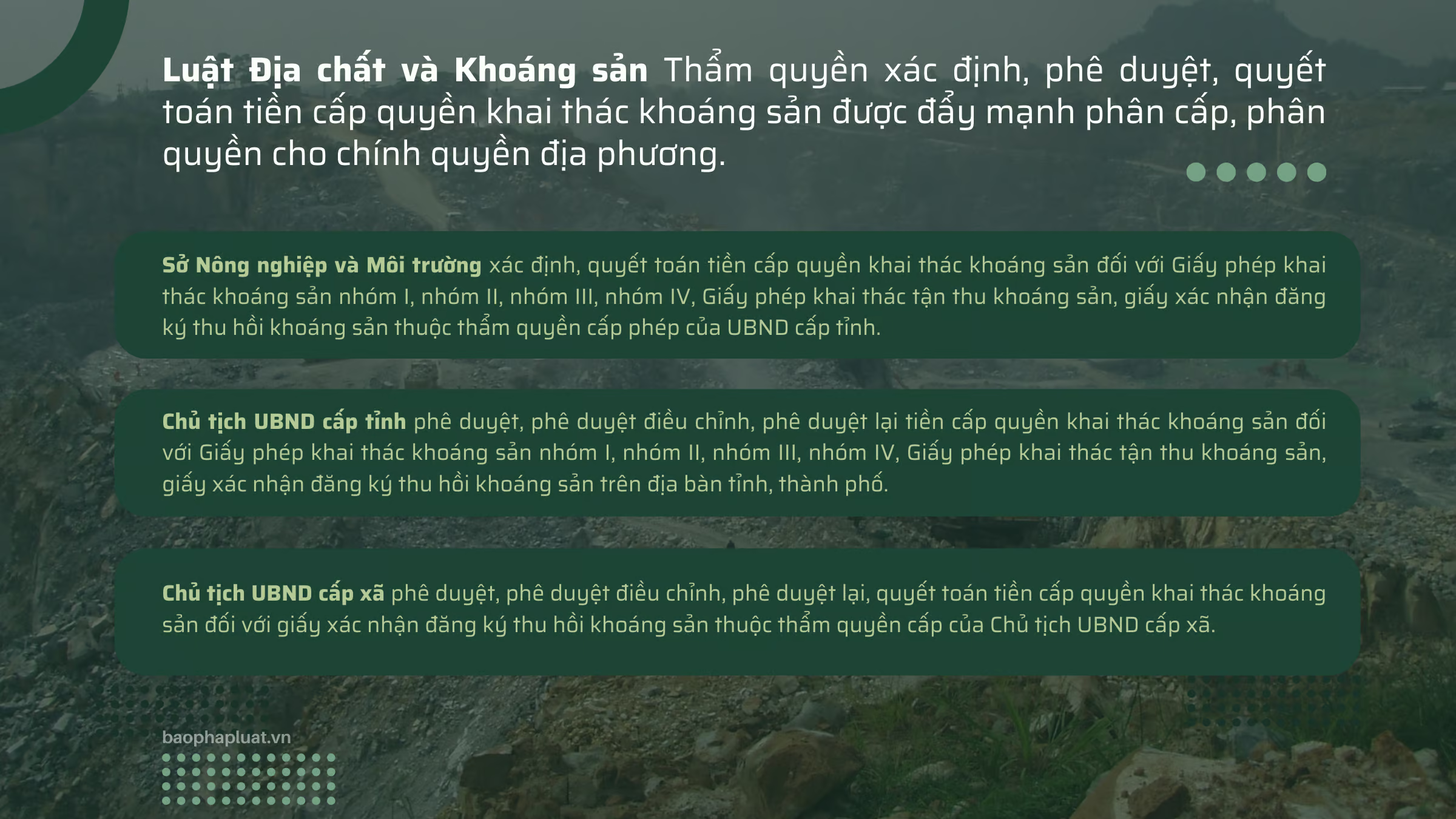

Luật Địa chất và Khoáng sản nêu rõ về thẩm quyền xác định, phê duyệt, quyết toán tiền cấp quyền khai thác khoáng sản được đẩy mạnh phân cấp, phân quyền cho chính quyền địa phương và quy định rõ ràng.

Cụ thể, Sở Nông nghiệp và Môi trường xác định, quyết toán tiền cấp quyền khai thác khoáng sản đối với Giấy phép khai thác khoáng sản nhóm I, nhóm II, nhóm III, nhóm IV, Giấy phép khai thác tận thu khoáng sản, giấy xác nhận đăng ký thu hồi khoáng sản thuộc thẩm quyền cấp phép của UBND cấp tỉnh.

Chủ tịch UBND cấp tỉnh phê duyệt, phê duyệt điều chỉnh, phê duyệt lại tiền cấp quyền khai thác khoáng sản đối với Giấy phép khai thác khoáng sản nhóm I, nhóm II, nhóm III, nhóm IV, Giấy phép khai thác tận thu khoáng sản, giấy xác nhận đăng ký thu hồi khoáng sản trên địa bàn tỉnh, thành phố.

Chủ tịch UBND cấp xã phê duyệt, phê duyệt điều chỉnh, phê duyệt lại, quyết toán tiền cấp quyền khai thác khoáng sản đối với giấy xác nhận đăng ký thu hồi khoáng sản thuộc thẩm quyền cấp của Chủ tịch UBND cấp xã.

Làm rõ thêm các trường hợp được miễn nộp tiền

Trong khi đó, Luật Địa chất và Khoáng sản 2024 đã quy định một số trường hợp được miễn nộp tiền cấp quyền khai thác khoáng sản bao gồm: Thu hồi khoáng sản trong diện tích đất của dự án đầu tư xây dựng công trình đã được cơ quan quản lý nhà nước có thẩm quyền phê duyệt hoặc cho phép đầu tư mà khoáng sản thu hồi chỉ được sử dụng cho xây dựng công trình đó.

Ngoài ra, thu hồi khoáng sản trong diện tích đất thuộc quyền sử dụng đất của cá nhân hoặc nhóm người có chung quyền sử dụng đất để xây dựng các công trình trong diện tích đó cũng nằm trong trường hợp được miễn nộp tiền cấp quyền khai thác khoáng sản.

Trường hợp miễn nộp tiền cấp quyền khai thác khoáng sản còn dành cho khối lượng khoáng sản nhóm III, khoáng sản nhóm IV được khai thác theo Giấy phép khai thác khoáng sản sử dụng cho các hạng mục công trình của dự án khai thác đó hoặc chỉ được sử dụng cho các hạng mục công trình của đề án, phương án đóng cửa mỏ của mỏ khoáng sản đó.

Quy định mới về điều chỉnh, quyết toán tiền cấp quyền

Tại một Hội nghị "Tuyên truyền, phổ biến Luật Địa chất và Khoáng sản số 54/2024/QH15 và các văn bản hướng dẫn thi hành" diễn ra trong năm 2025, ông Quách Đức Điệp, Phó Trưởng phòng Kinh tế địa chất, khoáng sản - Cục Địa chất và Khoáng sản Việt Nam (Bộ Nông nghiệp và Môi trường) nêu: Tiền cấp quyền khai thác khoáng sản có thể được điều chỉnh trong các trường hợp thay đổi về trữ lượng, số lần nộp tiền, hoặc khi giá tính tiền thay đổi quá 20% so với giá ban đầu tại thời điểm phê duyệt.

Việc quyết toán tiền cấp quyền khai thác khoáng sản được thực hiện trong nhiều trường hợp, bao gồm: Quyết toán định kỳ 5 năm một lần; khi gia hạn, điều chỉnh, cấp lại, chuyển nhượng Giấy phép khai thác khoáng sản; khi giấy xác nhận thu hồi khoáng sản hết hiệu lực; lần đầu đối với các Giấy phép khai thác khoáng sản cấp trước khi Luật Địa chất và Khoáng sản có hiệu lực và vẫn còn thời hạn khai thác.

Đối với các Giấy phép khai thác khoáng sản được cấp trước ngày 1/7/2025, việc quyết toán lần đầu phải được thực hiện trước ngày 31/12/2026.

Tại thời điểm Luật Địa chất và Khoáng sản có hiệu lực, tiền cấp quyền khai thác khoáng sản và tiền trúng đấu giá đối với các Giấy phép khai thác khoáng sản còn thời hạn khai thác sẽ được quyết toán lần đầu dựa trên trữ lượng đã khai thác tính đến ngày 30/6/2025. Trữ lượng còn lại chưa khai thác sẽ được phê duyệt lại tiền cấp quyền khai thác khoáng sản.

Việc quyết toán tiền cấp quyền khai thác khoáng sản có thể được lùi lại nếu chưa có giá tính thuế tài nguyên hoặc đang trong quá trình xử lý vi phạm pháp luật liên quan đến khai thác khoáng sản.

Nếu số tiền đã nộp lớn hơn số tiền phải nộp sau quyết toán, số tiền thừa sẽ được xem xét và giải quyết theo quy định của pháp luật về quản lý thuế, có thể được bù trừ vào các khoản nợ hoặc nghĩa vụ nộp tiền trong các kỳ tiếp theo. Ngược lại, nếu số tiền đã nộp nhỏ hơn số tiền phải nộp, tổ chức, cá nhân phải nộp bổ sung trong thời hạn 30 ngày kể từ ngày có thông báo.